Krankentagegeld: Erst mal in Ruhe gesund werden

Wer länger krank und damit arbeitsunfähig ist, dem drohen als Arbeitnehmer nach Ende der Lohnfortzahlung und als Selbstständigem unter Umständen bereits ab dem ersten Krankheitstag Einkommenseinbußen. Eine Krankentagegeldversicherung schließt die finanzielle Lücke.

Inhalt

Sachbearbeiter Michael Schulze hat es erwischt: Bandscheibenvorfall. Drei Monate wird er mindestens nicht mehr ins Büro gehen können, sagt der Arzt – die Therapie bei solch gravierenden Rückenbeschwerden dauert lange. Die ersten sechs Wochen erhält Michael Schulze sein Gehalt weiterhin vom Arbeitgeber. Doch was passiert danach?

Einkommenslücke bei langer Arbeitsunfähigkeit für gesetzlich krankenversicherte Arbeitnehmer

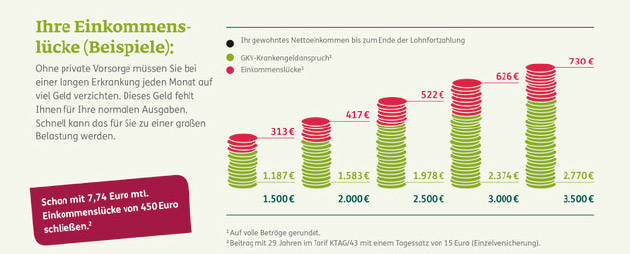

Der Arbeitgeber zahlt nach Ende der Lohnfortzahlung kein Gehalt mehr. Daher springt danach die Krankenkasse ein. Das Krankengeld, das die gesetzliche Krankenkasse zahlt, fällt allerdings geringer aus als das sonst übliche Gehalt. Teilweise muss mit finanziellen Einbußen von mehr als 20 Prozent gerechnet werden.

Krankentagegeldversicherung

Ob mit oder ohne Gesundheitsprüfung: Damit Kranksein nicht zur finanziellen Belastung wird, bieten Ihnen die Krankentagegeld-Tarife der DKV eine individuelle Einkommensabsicherung. Damit müssen Sie auch bei Arbeitsunfähigkeit nicht auf Einkommen verzichten.

Wie berechnet sich das Krankengeld der GKV?

Das Krankengeld der gesetzlichen Krankenversicherung ergibt sich aus dem Einkommen: Es beträgt entweder 70 Prozent des Bruttogehalts (2021 begrenzt auf 3.386,25 Euro im Monat) oder höchstens 90 Prozent des Nettoeinkommens. Der niedrigere Wert von beiden ergibt das Brutto-Krankengeld. Davon werden dann noch die Arbeitnehmeranteile zur Pflege-, Renten- und Arbeitslosenversicherung abgezogen. Die Krankenkasse übernimmt den kompletten Beitrag zur Krankenversicherung und die hälftigen Beiträge zur Pflege-, Renten- und Arbeitslosenversicherung, die sonst der Arbeitgeber zahlt. Der nach diesen Abzügen verbleibende Betrag bildet das Netto-Krankengeld.

Krankentagegeldversicherung hilft

Wie können Sie sich gegen diese Einkommenslücke nach Ende der Lohnfortzahlung schützen? Eine private Krankentagegeldversicherung kann diese Lücke schließen. Bei der DKV erhalten Sie Krankentagegeld je nach Tarif während einer bestehenden Arbeitsunfähigkeit. Auch wenn Sie nur noch teilweise arbeitsunfähig sind, Sie also zum Beispiel nach einer längeren Krankheit erst einmal stundenweise arbeiten, hilft die Krankentagegeldversicherung: Sie erhalten während der teilweisen Arbeitsunfähigkeit ein anteiliges Krankentagegeld – bei der DKV bis zu 182 Tage lang.

Ein Muss für Selbstständige und Freiberufler – die Krankentagegeldversicherung!

Noch härter trifft eine Krankheit Selbstständige und Freiberufler, denn bei ihnen fällt oft bereits am ersten Tag der Krankheit das Einkommen weg. Ihre monatlichen Kosten laufen in der Regel aber weiter. Das private Krankentagegeld schließt die Einkommenslücke. So können Selbstständige und Freiberufler sich darauf verlassen, dass ihre Existenz gesichert ist und sie nicht auf ihren gewohnten Lebensstandard verzichten müssen.

Wann bekommt man Krankentagegeld und wie hoch ist es?

Der Leistungsbeginn einer Krankentagegeldversicherung kann je nach Tarif unterschiedlich gewählt werden. Arbeitnehmer wählen oft den 43. Tag der Arbeitsunfähigkeit als ersten Auszahlungstag, weil sie in den ersten sechs Wochen der Krankheit eine Lohnfortzahlung von ihrem Arbeitgeber erhalten.

Bei Selbstständigen und Freiberuflern kann das Krankentagegeld auch schon wenige Tage nach Eintreten der Krankheit ausbezahlt werden. Dies ist besonders interessant, da sie vom ersten Tag an einen Einkommensausfall haben. Zu beachten ist jedoch: Der Beitrag für die Krankentagegeldversicherung wird günstiger, je länger die Karenzzeit ist. Daher sollten Sie bei Abschluss der Versicherung überlegen, wie lange Sie im Krankheitsfall mit weniger Einkommen als üblich auskommen.

Für Angestellte und Selbstständige gilt: Mit einer Krankentagegeld-Versicherung können Sie bei Arbeitsunfähigkeit bis zu 100 % Ihres Nettoeinkommens absichern.

Voraussetzung für die Zahlung des Krankentagegelds ist, dass ein Arzt die Dauer und den Eintritt der Arbeitsunfähigkeit bescheinigt. Das Krankentagegeld wird ohne zeitliche Begrenzung (Ausnahme Tarif KTOG) für jeden Tag der Arbeitsunfähigkeit gezahlt, bis Sie wieder arbeiten können – oder bis beispielsweise eine Berufsunfähigkeit eintritt.

Haben Sie eine Berufsunfähigkeitsversicherung abgeschlossen, sind Sie dann künftig über diese finanziell abgesichert.

Sie möchten persönlich informiert werden?

Dann wenden Sie sich an Ihren vertrauten Ansprechpartner.

Dann wenden Sie sich an Ihren vertrauten Ansprechpartner.

Sie haben noch keinen Ansprechpartner?

Hier finden Sie sofort einen Berater in Ihrer Nähe.

Für wen ist eine Krankentagegeldversicherung sinnvoll?

Für gesetzlich versicherte Arbeitnehmer:

Mit dem Krankentagegeld kann die Lücke ausgeglichen werden, die nach Ende der Lohnfortzahlung durch ein geringeres Krankengeld entsteht.

Für privat versicherte Arbeitnehmer:

Als privat Versicherter erhalten Sie kein gesetzliches Krankengeld. Daher ist ein privates Krankentagegeld nach Ablauf der Lohnfortzahlung unverzichtbar.

Für Selbstständige und Freiberufler:

Selbstständige oder Freiberufler, die länger krank sind, stehen unter Umständen noch schneller vor großen Problemen: Sie haben keinen Arbeitgeber, der ihnen zunächst das Gehalt weiterbezahlt. Anspruch auf Krankengeld müssen Selbstständige und Freiberufler bei ihrer gesetzlichen Krankenkasse extra bezahlen – wie bei einem Arbeitnehmer wird das Krankengeld aber erst nach Ablauf von sechs Wochen Arbeitsunfähigkeit gezahlt.

Alternativ können Sie eine private Krankentagegeldversicherung abschließen, die Ihnen z. B. schon ab dem vierte Tag der Arbeitsunfähigkeit die vertragliche vereinbarte Summe zahlt. Dabei bietet das Krankentagegeld eine Besonderheit: Denn anders als das reguläre Einkommen erhalten Sie es steuerfrei – selbst für Sonn- und Feiertage.

Für Beamte:

Beamte benötigen kein Krankentagegeld, weil sie im Krankheitsfall von ihrem Dienstherrn die gewohnten Bezüge in vollem Umfang erhalten. Anders sieht es jedoch bei Angestellten des öffentlichen Dienstes aus. Für sie gilt das Gleiche wie bei herkömmlichen gesetzlich Krankenversicherten: Sie haben erst ab der siebten Krankheitswoche Anspruch auf Krankengeld. Für Angestellte des öffentlichen Dienstes ist eine Krankentagegeldversicherung also auf jeden Fall sinnvoll.

Muss Krankentagegeld versteuert werden?

Das Krankentagegeld ist steuerfrei. Es muss nicht einmal in der Steuererklärung angegeben werden. Eine Ausnahme gibt es für GmbH-Geschäftsführer: Wenn diese ihre Beiträge für die Krankentagegeldversicherung als Betriebsausgabe steuerlich geltend machen, sind die Leistungen aus der Versicherung steuerpflichtige Einnahmen der GmbH. In diesem Fall hat das Krankentagegeld Einfluss auf die Steuerlast der GmbH. Abgesehen davon gilt für alle Versicherten: Sie können die Beiträge zur Krankentagegeldversicherung in der Steuererklärung als Vorsorgeaufwendung absetzen.

Gut abgesichert gesund werden

Michael Schulze hat Glück im Unglück: Er hat sich rechtzeitig vor seinem Bandscheibenvorfall um eine Krankentagegeldversicherung gekümmert. Daher kann er sich nun ganz aufs Gesundwerden konzentrieren, während seine Einkommenslücke durch das Krankentagegeld geschlossen wird.

den Artikel: